开云体育(中国)官方网站反应住户跨境出行需求加速还原-开云app官网下载kaiyun登录入口安卓(大陆)官方网站 网页版登录入口/手机版

发布日期:2026-02-27 20:53 点击次数:118

分析师:管涛(中银证券群众首席经济学家)

分析师:刘立品(中银证券宏不雅分析师)

研报发布时辰:2025年1月3日

摘 要

三季度,无为格式顺差同比扩大,创历史次高,主要孝敬项是货品买卖,该项顺差刷新单季历史纪录;就业买卖中,住户跨境出行需求加速还原,货品出口带动运载就业收入增长;初度收入中,投资收益逆差同比收窄。

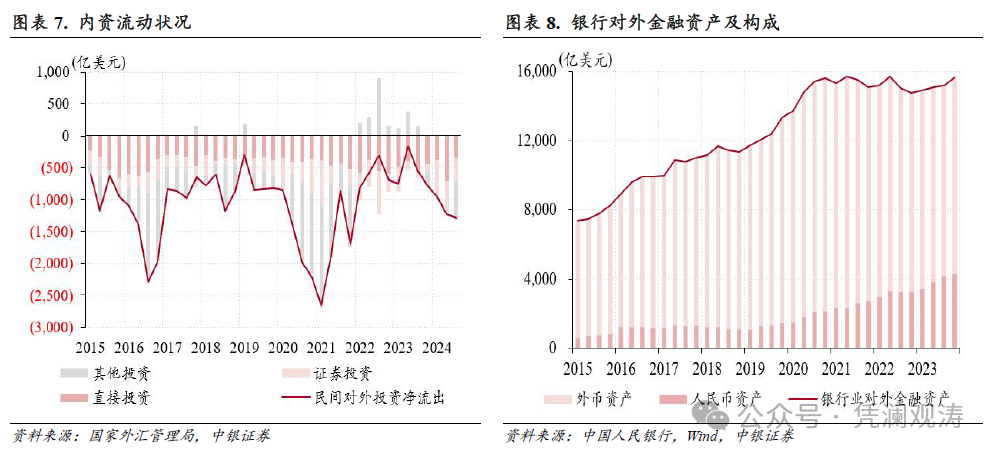

三季度,老本格式逆差同比扩大,为2016年四季度以来新高,线上老本格式逆差创历史新高,民间对外投资(钞票方)和外来投资(欠债方)同期出现净流出,其中内资外流是主力。

当季,民间对外投资净流出边界同比增多,主要反应了其他投资和证券投资净流出同比增多的影响,后者或是因为银行结售汇由逆差转为顺差,银行对外钞票欺骗大幅增多;径直投资净流出放缓,创2019年四季度以来新低。

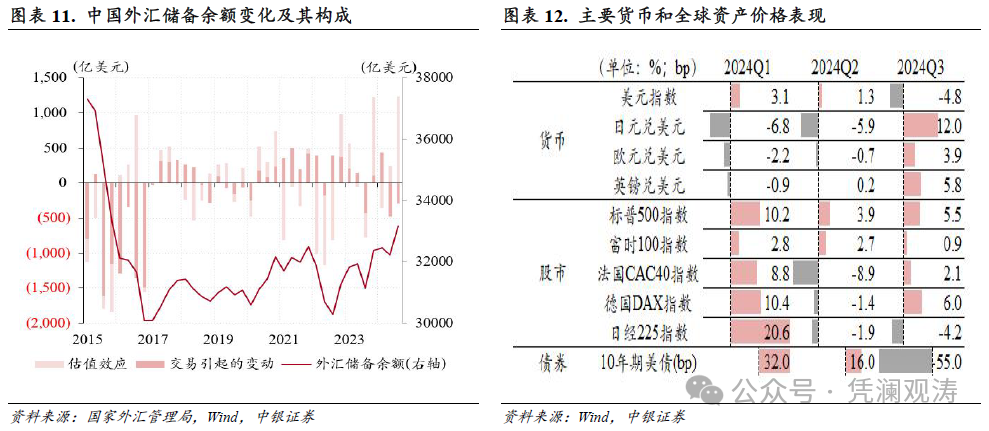

当季,外来投资净流出边界同比收窄,证券投资由上年同期净流出转为净流入,径直投资和其他投资净流出边界此消彼长。

三季度,基础国际出入顺差改善,短期老本外流压力加大,来回要素导致外汇储备钞票减少,但受群众股债双升、非好意思货币反弹影响,汇率和钞票价钱变动引起的正估值效应创历史新高。

2023年二季度以来,民间对外净欠债边界过甚占GDP比重握续下落。民间货币错配景况显贵改善是2023年7月以来境表里汇在较永劫辰内处于供不应求状态,但外汇市集仍然保握恰当动手的伏击保险。

风险指示:国外经济金融风险超预期,国内战略和经济复苏不如预期。

正文

2024年12月27日,国度外汇搞定局公布了2024年三季度及前三季度国际出入均衡表和9月末国际投资头寸表。现聚积最新数据对三季度我国对外经济部门景况分析如下:

无为格式顺差同比扩大,货品买卖是主要孝敬项

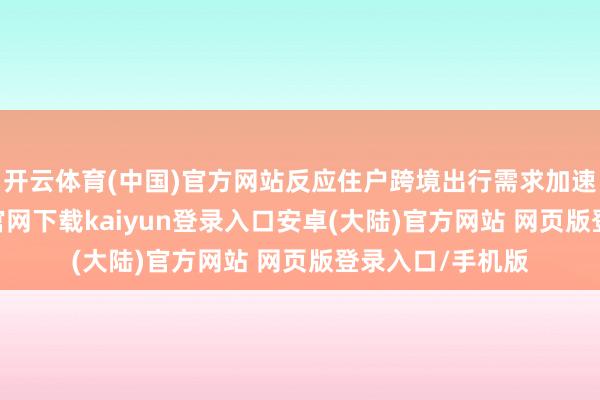

三季度,无为格式顺差同比增长143%至1476亿好意思元,创历史次高,占GDP比重为3.2%,较上年同期上升1.8个百分点,但仍然位于±4%国际认同的合理范围以内(见图表1)。

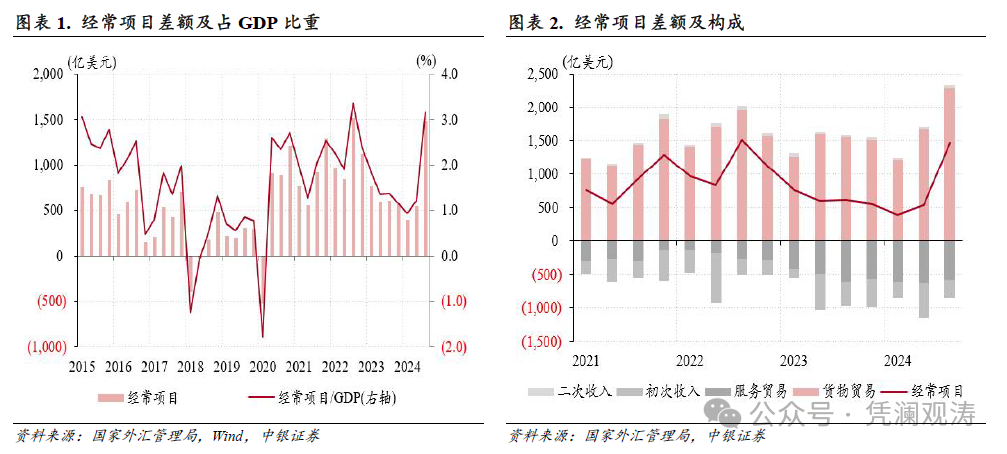

当季,货品买卖顺差同比增长47%至2299亿好意思元,刷新单季历史纪录,孝敬了无为格式顺差同比增幅的85%(见图表2)。同期,海关隘径的货品买卖顺差同比增长16%至2579亿好意思元,创历史新高,其中出口商品“量升价跌”气候延续,出口数目和(东谈主民币计价的)价钱同比增速均值永别为12.3%、-6.0%,反应了外需回仁爱中国产业竞争力进步的影响。当季,中国货品出口在群众市集份额同比上升0.3个百分点至14.9%,为2022年四季度以来新高(见图表3)。

当季,就业买卖逆差586亿好意思元,同比减少4%,为2020年以来同期次高(见图表2)。当作就业买卖逆差的主要组成项,旅行就业逆差同比增长18%至548亿好意思元,其中旅行就业开销增长24%至653亿好意思元,为2020年同期新高,占疫情前五年同期均值比重由上季度93%增至97%,反应住户跨境出行需求加速还原。就业买卖逆差中名次第二的是运载就业,该项逆差同比减少47%至100亿好意思元,主要因为运载就业收入增幅较大,同比增长47%至322亿好意思元,为2022年四季度以来新高,反应了货品出口高增长影响。

三季度,国际出进口径的货品和就业买卖测度顺差1713亿好意思元,同比增长80%。货品和就业净出口拉动当季GDP增速1.97个百分点,孝敬率升至42.9%,上年同期拉动作用和孝敬率则永别是-0.97个百分点、-19.8%,标明外需是复古中国经济增长的主要亮点。同期,老本造成和最终破费需求永别拉动当季经济增长1.28和1.35个百分点。

当季,初度收入逆差278亿好意思元,同比减少24%,其中投资收益逆差减少21%至323亿好意思元,因为对外投资收益较上年同期增多171亿好意思元,大于外来投资收益增幅85亿好意思元。但这不改对外投资收益率低于利用外资成本率的方法:年化对外投资收益率较上年同期回落0.1个百分点至2.4%,利用外资成本率则上升0.2个百分点至5.8%(见图表4)。不外,关于我国结构性投资收益逆差景况宜感性看待,弗成浅近将投资收益逆差等同于对外投资蚀本,因为这是表里资两类投资主体,外资(欠债方)赢利不即是内资(钞票方)亏钱。

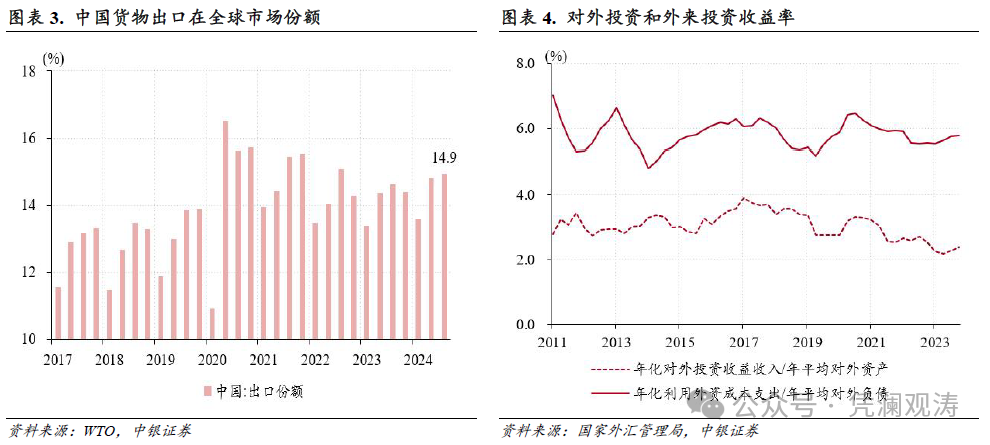

线上老本格式逆差创历史新高,民间对外投资和外来投资都流出,内资外流是主力

三季度,老本格式(含净缝隙与遗漏)逆差1750亿好意思元,同比增长69%,为2016年四季度以来新高,线上老本格式逆差同比增长66%至1656亿好意思元,创历史新高,其中民间部门对外投资(内资)和外来投资(外资)同期出现净流出:对外投资净流出(非储备性质金融账户钞票端净额)为1279亿好意思元,延续了2023年三季度以来升势;外来投资(即金融账户欠债端净额)由此前三个季度勾通净流入转为净流出376亿好意思元(见图表5、6)。

对外其他投资和证券投资净流出同比增多,径直投资净流出放缓

三季度,民间部门对外投资边界同比增多738亿好意思元。从细分格式看,对外其他投资、证券投资和径直投资对民间对外投资边界增幅的孝敬率永别为104%、30%和-25%(见图表7)。

三季度,对外其他投资勾通四个季度净流出,同比增多767亿至605亿好意思元,大于对外径直投资、证券投资净流出边界345亿、359亿好意思元,成为民间对外投资的主要渠谈。其中,货币和进款由上年同期净流入82亿转为净流出207亿好意思元;出口应收等买卖信贷钞票净流出边界由上年同期225亿增至437亿好意思元,主要反应了出口边界增长的影响。

三季度,对外证券投资净流出359亿好意思元,为近三个季度以来新低,但较上年同期增多了220亿好意思元。其中,对外股权投资净流出边界同比增多52亿至251亿好意思元,对外债券投资由上年同期净流入62亿转为净流出107亿好意思元,其中部分资金历程债券通“南向通”投资于中国香港债券市集。上清所数据涌现,三季度互联互通券种【1】托管量增多了121亿元,上年同期则减少了818亿元。

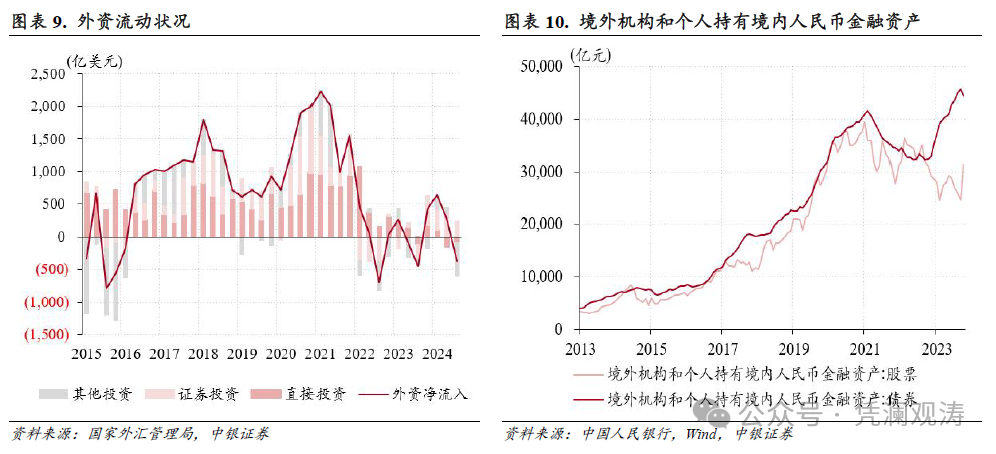

三季度,对外货币和进款、债券投资由上年同期净流入转为净流出,一定进程上反应了银行结售汇转为顺差,银行增握了境外金融钞票的影响。当季,银行即远期(含期权)结售汇由此前四个季度勾通逆差转为顺差210亿好意思元,同比、环比永别增多953亿、1630亿好意思元;银行部门对外金融钞票余额增多452亿好意思元,为近四个季度以来新高,上年同期减少276亿好意思元。分币种看,东谈主民币钞票增多145亿好意思元,为近四个季度以来新低,但外币钞票由此前勾通五个季度减少转为增多307亿好意思元(见图表8)。外币钞票中,存贷款余额由此前九个季度握续减少转为增多130亿好意思元,上年同期减少173亿好意思元;债券投资增多113亿好意思元,上年同期减少80亿好意思元。

三季度,对外径直投资边界在二季度创下历史新高后大幅收窄,由710亿降至345亿好意思元,为2019年四季度以来新低,较上年同期减少187亿好意思元。其中,对外股权投资净流出341亿好意思元,同比增多52亿好意思元,总体相对踏实;关联企业债务净流出边界由上年同期242亿降至4亿好意思元,其中非金融部门关联企业债务净流入6亿好意思元,是2017年四季度以来首次净流入,可能是因为跟着本外币利差倒挂进程削弱、东谈主民币汇率反弹,境内企业对境外关联公司的短期放款冲动下落。

外来证券投资为净流入,径直投资和其他投资净流出此消彼长

三季度,外来投资净流出边界同比减少79亿好意思元。从细分格式看,证券投资、径直投资和其他投资对外资流出边界降幅的孝敬率永别为578%、47%和-525%(见图表9)。

三季度,外来证券投资净流入240亿好意思元,为近四个季度以来新低,上年同期是净流出218亿好意思元。其中,A股反弹带动股权投资延续上季度净流入态势,净流入边界由17亿增至81亿好意思元,上年同期则是净流出109亿好意思元;外来债券投资勾通第四个季度净流入,净流入边界为159亿好意思元,上年同期则是净流出109亿好意思元。

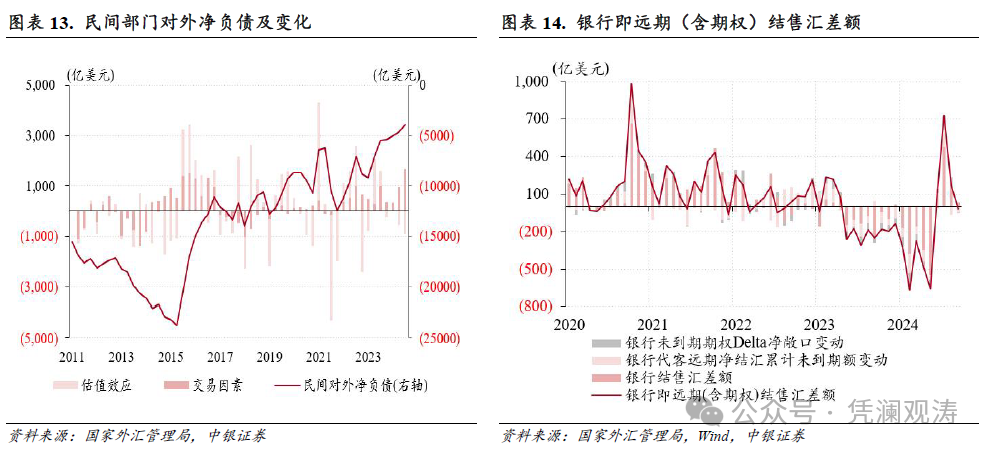

东谈主民银行数据涌现,三季度,境外机构和个东谈主握有的境内股票余额增多了4309亿元,增多额历史名次第四,同期外资握有的境内东谈主民币债券余额增多了778亿元,增多额为近四个季度以来新低,主如若因为9月底国内出台的一揽子战略有劲提振了市集信心,外资设立标的由债券转向股票:9月份,外资握有股票钞票余额新增6576亿元,但净减握债券钞票1311亿元,二者均创历史新高(见图表10)。

三季度,外来径直投资净流出83亿好意思元,较上年同期减少38亿好意思元。其中,股权投资净流入边界同比增多26亿至77亿好意思元;关联企业债务勾通第五个季度净流出,同比减少11亿至160亿好意思元,或反应群众流动性和融资成本变化的影响:三季度,10年期好意思债收益率均值为3.95%,是2023年三季度以来季度均值首次低于4%。

三季度,外来其他投资由此前两个季度净流入转为净流出521亿好意思元,同比增多415亿好意思元,为2016年以来新高。其中,进口支吾等买卖信贷净流入边界由上年同期96亿增至207亿好意思元,或反应了进口边界增长影响;贷款净流出边界则由上年同期160亿增至241亿好意思元,可能是因为三季度东谈主民币汇率反弹导致境内企业加速偿还境外贷款;其他欠债项由上年同期净流入97亿转为净流出401亿好意思元。

基础国际出入顺差改善,短期老本外流压力加大,估值效应带动外汇储备余额增多

三季度,基础国际出入(即无为格式和径直投资测度)顺差1048亿好意思元,为2022年四季度以来新高,上年同期则为逆差45亿好意思元,主要反应了同期货品买卖顺差增多、径直投资逆差减少的影响;短期老本(含净缝隙与遗漏,下同)逆差1323亿好意思元,同比增多936亿好意思元。由于基础国际出入顺差小于短期老本逆差,来回要素导致外汇储备钞票减少295亿好意思元。这与当季银行结售汇再行转为顺差大相径庭,涌现央行未径直搅扰东谈主民币汇率反弹。

当季,汇率和钞票价钱变动引起的正估值效应为1236亿好意思元,创历史新高,反应了群众股债双升、非好意思货币反弹的影响:10年期好意思债收益率回落55bp;主要股指中,除日股回调了4.2%外,其他股指均出现高潮,德国DAX指数、标普500指数、法国CAC40指数和富时100指数永别高潮了6.0%、5.5%、2.1%和0.9%;好意思元指数回落4.8%,主要非好意思货币中,日元对好意思元累计增值了12.0%,英镑和欧元永别增值了5.8%、3.9%(见图表11、12)。

民间部门货币错配景况连续改善,保险了境表里汇市集恰当动手

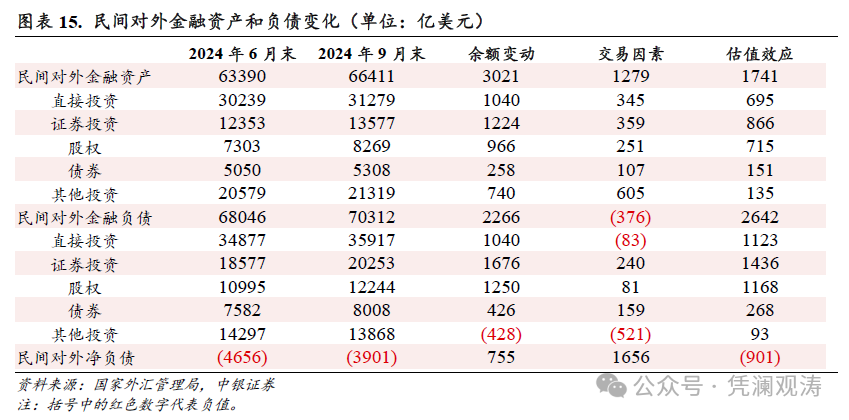

2024年9月末,民间对外净欠债3901亿好意思元,占GDP比重为2.1%,二者均延续了2023年二季度以来下落态势,较2023年3月末永别减少5261亿好意思元、回落3.1个百分点。本事,民间对外净欠债边界降幅中,来回引起的变化是4549亿好意思元(来回要素导致对外金融钞票和欠债永别增多4960亿、411亿好意思元),孝敬率为86%,估值效应仅孝敬了14%(见图表13)。民间货币错配景况显贵改善是2023年7月以来境表里汇在较永劫辰内处于供不应求状态,但外汇市集仍然保握恰当动手的伏击保险(见图表14)。

从三季度情况看,民间对外净欠债边界减少755亿好意思元。其中,来回要素导致对外金融钞票增多1279亿好意思元、对外金融欠债减少376亿好意思元,汇率和钞票价钱变化则永别导致对外金融钞票和欠债增多了1741亿和2642亿好意思元(当季东谈主民币汇率中间价反弹1.7%,带来欠债限定估值效应约为840亿好意思元【2】),对外证券投资和外来证券投资的正估值效应较为赫然,其中又以股权投资的正估值效应为主,永别为715亿和1168亿好意思元,主要反应了三季度国表里股市高潮的影响(见图表15)。

细心:

【1】“互联互通券种”包括上海算帐所与欧清银行互助向国际市集提供刊行托管就业的玉兰债,以及上海算帐所会同香港CMU提供的基础格式互联互通南向互助模式下托管的关连债券,以债券通南向通为主。

【2】将2024年6月末和2024年9月末外商径直投资中的股权投资、境外机构和个东谈主握有境内东谈主民币股票钞票、好意思元计价的本币外债余额的平均值乘以三季度东谈主民币汇率中间价变动幅度计较得到三季度东谈主民币汇率变化带来的影响。

风险指示:国外经济金融风险超预期,国内战略和经济复苏不如预期。

往期回归:《无为格式顺差收窄,跨境双向投资活跃——上半年对外经济部门体检讲授》2024年10月11日

]article_adlist-->《两个“双顺差”彰显中国国际出入韧性——一季度对外经济部门体检讲授》2024年7月3日《国际出入重现双顺差,短期老本流入是亮点——一季度国际出入分析讲授》2024年5月16日

《国际出入延续自主均衡,短期老本流出压力赫然缓解——2023年国际出入分析讲授》2024年2月22日

《无惧好意思联储激进紧缩,中国国际出入彰显透澈韧性——2022年对外经济部门体检讲授》2023年4月5日

《无为格式顺差扩大,短期老本净流出拘谨,国际出入趋于自主均衡——2022年国际出入分析讲授》2023年2月13日

END

]article_adlist-->

更多精彩,接待眷注凭澜不雅涛!

]article_adlist-->流露声明本讲授准确表述了证券分析师的个⼈不雅点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈寂寞性与客不雅性的其他职务,莫得担任本讲授驳倒的上市公司的董事、监事或⾼级搞定⼈员;也不领有与该上市公司探求的任何财务权柄;本讲授驳倒的上市公司或其它第三⽅都莫得或莫得答允向本⼈提供与本讲授探求的任何赔偿或其它利益。

中银国际证券股份有限公司同期声明,将通过公司⽹站流露本公司授权公众媒体过甚他机构刊载约略转发证券商讨讲授探求情况。如有投资者于未经授权的公众媒体看到或从其他机构获取本商讨讲授的,请把稳使用所获取的商讨讲授,以防⽌被误导,中银国际证券股份有限公司分歧其讲授说明和使用承担任何职守。

]article_adlist-->(转自:凭澜不雅涛)开云体育(中国)官方网站

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP